library(mFilter) # фильтры

library(tidyverse) # Обработка данных

library(sysfonts) # Загрузка шрифтов в R

library(showtext) # Рендер шрифтов на графиках

library(MARSS) # Многомерные модели пространства состояний

library(patchwork) # Комбинирование графиков

showtext.auto() # автоматически использовать showtext в ggplot

font_add_google('Merriweather') # Загрузка шрифта из google fonts

data <- read.csv('econ_macro_data.csv')Лекция 8

R

Загрузим библиотеки:

Фильтр Калмана

Допустим, у нас есть какая-то модель пространства состояний:

\[ \begin{align} &x_t = G_tx_{t-1} + w_t, \space \space w_t \sim \mathcal{N}(0, W_t) \\ &y_t = F_tx_t + v_t, \space \space \space \space \space \space \space \space v_t \sim \mathcal{N}(0, V_t) \\ &x_0 \sim \mathcal{N}(m_0, C_0) \end{align} \] Где первое уравнение описывает переход между различными состояниями системы. Второе - описывает то, как различные состояния соотносятся с наблюдаемыми нами данными. Третье уравнение описывает начальные условия.

Фильтр Калмана - оптимальный способ получения ненаблюдаемых состояний из такой системы. Это очень важный для понимания алгоритм. Давайте посмотрим на него:

- Сначала мы получаем фильтрационное распределение \(x_{t-1}\). Оно у нас всегда есть и для нулевого периода оно задано, поэтому здесь проблем никаких нет. \(x_0 \sim \mathcal{N}(m_0, C_0)\).

- Далее из распределения \(x_0\) мы хотим получить распределение \(x_1\). Это делается по следующей схеме:

- Мы получаем распределение прогноза на шаг вперёд просто подставляя распределение \(x_0\) в первое уравнение: \[ \begin{align} &a_1 = \mathcal{E} x_1 = G_t \mathbb{E}x_0 + \mathbb{E}w_0 \\ &R_1 = Var x_1 = G_1 C_0 G^T_1 + W_1 \end{align} \]

- Затем мы должны выписать функцию правдоподобия, чтобы поставить оптимизационную задачу и её решить. Функция правдоподобия описывает то, насколько хорошо наша вероятностная модель соответствует данным. То есть, распределение состояния, \(N(a_1,R_1)\) мы подставляем во второе уравнение: \[\begin{align} &f_1 = F_1 a_1 \\ &Q_1 = F_1 R_1 F^T_1 + V_t \end{align}\]

- Далее нам нужно посчитать Kalman gain. Я прошу прощения за англицизмы, будет лучше, если этот термин вы так и запомните на английском. KG - это оптимизационный коэффициент корректировки, про который подробнее расскажем далее. \[ K_1 = R_1 F^T_1 Q_1^{-1} \]

- Теперь после того, как мы получили первоначальное состояние и прогноз, увидели, что прогноз как-то отличается от значений в табличке с данными, мы можем обновить (скорректировать) текущее состояние! \[ \begin{align} &m_1 = a_1 + K_1(y_1 - f_1) \\ &C_1 = [I - K_1F_1]R_1 \end{align} \]

- Фильтрационное распределение в период 2 \(x_1 \sim \mathcal{N}(m_1, C_1)\). И так далее!

Чтобы реализовать такой алгоритм, мы можем написать простую программу:

Kalman_filtering <- function(m_t_minus_1, C_t_minus_1, t){

# Фильтрационное распределение

a_t <- G_t %*% m_t_minus_1

R_t <- G_t %*% C_t_minus_1 %*% t(G_t) + W_t

# Прогноз на шаг вперёд

f_t <- F_t %*% a_t

Q_t <- F_t %*% R_t %*% t(F_t) + V_t

#Kalman gain

K_t <- R_t %*% t(F_t) %*% solve(Q_t) # RF^TQ^-1

# Обновление состояния

m_t <- a_t + K_t %*% (y[t] - f_t)

C_t <- (diag(nrow(R_t)) - K_t %*% F_t) %*% R_t

# Возвратить список: Мат. ожидание текущего состояния; Дисперсия текущего состояния; Мат. ожидание фильтрационного распределения; Дисперсия Фильтрационного распределения

list(m = m_t, C = C_t, a = a_t, R = R_t)

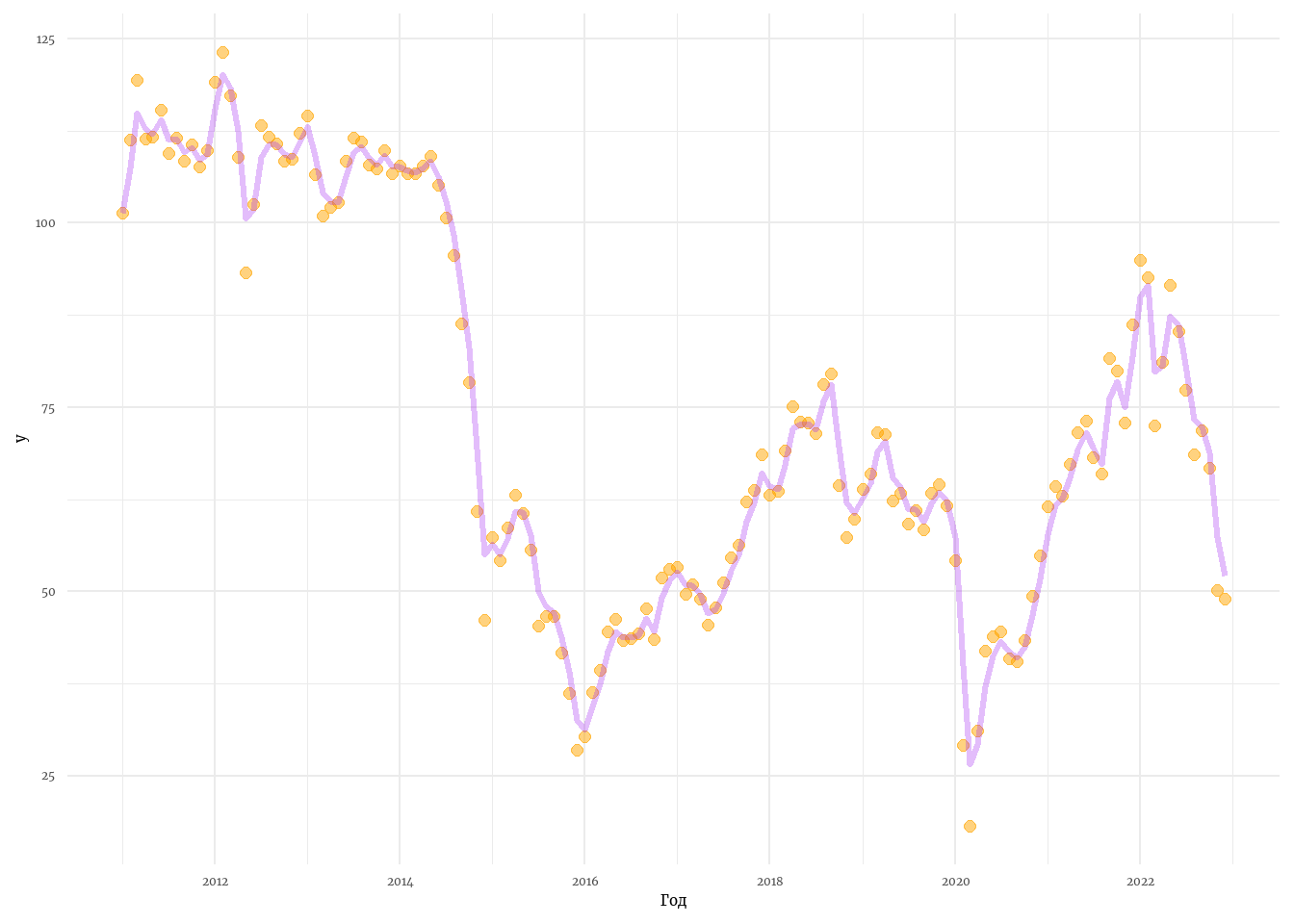

}Оценим эту модель для Urals.

y <- data$Urals # искомый вектор

t_max <- length(y) # Кол-во периодов

# Параметры

G_t <- matrix(1, 1, 1)

W_t <- matrix(1, 1, 1)

F_t <- matrix(1, 1, 1)

V_t <- matrix(1, 1, 1)

m0 <- matrix(y[1], 1, 1)

C0 <- matrix(1, 1, 1)

# Создаём в памяти векторы:

m <- rep(NA, t_max)

C <- rep(NA, t_max)

a <- rep(NA, t_max)

R <- rep(NA, t_max)

# Рассчитываем состояние для первого периода:

KF <- Kalman_filtering(m0, C0, t = 1)

m[1] <- KF$m

C[1] <- KF$C

a[1] <- KF$a

R[1] <- KF$R

# Для последующие периодов:

for (t in 2:t_max){

KF <- Kalman_filtering(m[t-1], C[t-1], t = t)

m[t] <- KF$m

C[t] <- KF$C

a[t] <- KF$a

R[t] <- KF$R

}

# Сделаем график:

tibble(index = as.Date(data$Date), y, m) %>%

ggplot() +

geom_point(aes(x = index, y = y), col = 'orange', size = 2, alpha = 0.5) +

geom_line(aes(x = index, y = m), col = 'purple', size = 1.1, alpha = 0.3) +

theme_minimal(base_family = 'Merriweather') +

labs(x = 'Год')

Структурные сдвиги

Как и прежде, продолжим двигаться от простого к сложному. В моделировании мы будем использовать библиотеку MARSS - на мой взгляд, для первого знакомства с моделями пространства состояний - эта библиотека держит отличный баланс между созданием общего понимания, как модели устроены, и компактностью/удобностью. Модели в MARSS устроены следующим образом:

\[ \begin{align} &x_t = B_tx_{t-1} + u_t + C_tc_t + G_tw_t, \space \space w_t \sim \mathcal{MVN}(0,Q_t) \\ &y_t = Z_tx_t + a_t + D_td_t + H_tv_t, \space \space v_t \sim \mathcal{MVN}(0, R_t) \\ &x_0 \sim \mathcal{MVN}(\pi, \Lambda) \end{align} \] Где \(x_t\) - состояния, \(y_t\) - данные, \(x_0\) - начальные условия. Лучше всего получить интуицию о том, как устрена такая модель - идти от простого к сложному, чем мы и займёмся. Рассмотрим модель с одним уровнем.

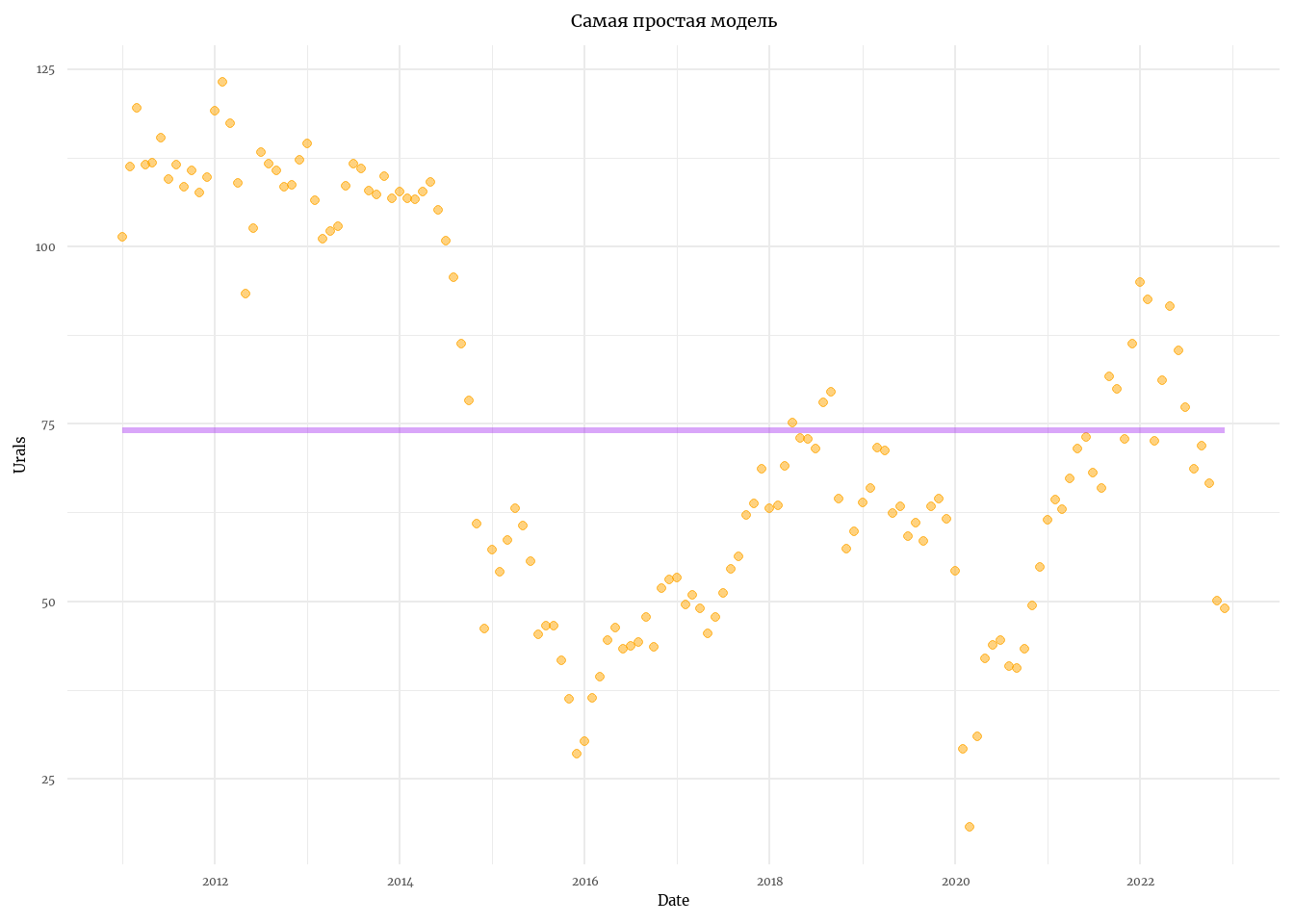

Модель неизменного уровня

Это, пожалуй, самая простая из возможных моделей. Выглядит она так (большинство членов из полной записи выше равны нулю и пропущены):

\[ \begin{align} &x_t = x_{t-1} \\ &y_t = x_t + v_t, \space \space v_t \sim \mathcal{N}(0,r) \\ &x_0 = a \end{align} \]

Т.е. в модели есть какое-то одно состояние, которое на протяжении всего периода наблюдений не меняется. При этом, данные каким-то образом распределены вокруг этого состояния.

y <- data$Urals %>% # табличка с ценами на нефть

t()

# Параметры

Z = matrix(1, 1, 1) # Это просто цифра, но подход требует, чтобы она была записана в матрицу. Первое значение - сама цифра 1, вторая - кол-во строк в матрице, третья - кол-во столбцов.

B = matrix(1, 1, 1)

A = matrix(0, 1, 1)

U = matrix(0, 1, 1)

R = matrix('r', 1, 1) # буковка значит, что этот параметр мы оцениваем при помощи ММП.

Q = matrix(0, 1, 1)

x0 = matrix('a') # буковка значит, что этот параметр мы оцениваем при помощи ММП.

model_ll <- MARSS(y, model = list(Z = Z, B = B, A = A, U = U, R = R, Q = Q, x0 = x0)) # Модель локального уровняSuccess! algorithm run for 15 iterations. abstol and log-log tests passed.

Alert: conv.test.slope.tol is 0.5.

Test with smaller values (<0.1) to ensure convergence.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

Algorithm ran 15 (=minit) iterations and convergence was reached.

Log-likelihood: -675.969

AIC: 1355.938 AICc: 1356.023

Estimate

R.r 699.7

x0.a 74.1

Initial states (x0) defined at t=0

Standard errors have not been calculated.

Use MARSSparamCIs to compute CIs and bias estimates.states <- model_ll$states %>% c() # Извлекаем из модели результат - состояния

# Сделаем иллюстрацию:

tibble(Date = as.Date(data$Date),

Long_Run_state = states,

Urals = data$Urals) %>%

ggplot(aes(x = Date)) +

geom_point(aes(y = Urals), color = 'orange', alpha = 0.5) +

geom_line(aes(y = Long_Run_state), color = 'purple', size = 1.1, alpha = 0.4) +

theme_minimal(base_family = 'Merriweather') +

theme(plot.title = element_text(hjust = 0.5)) +

labs(title = 'Самая простая модель')

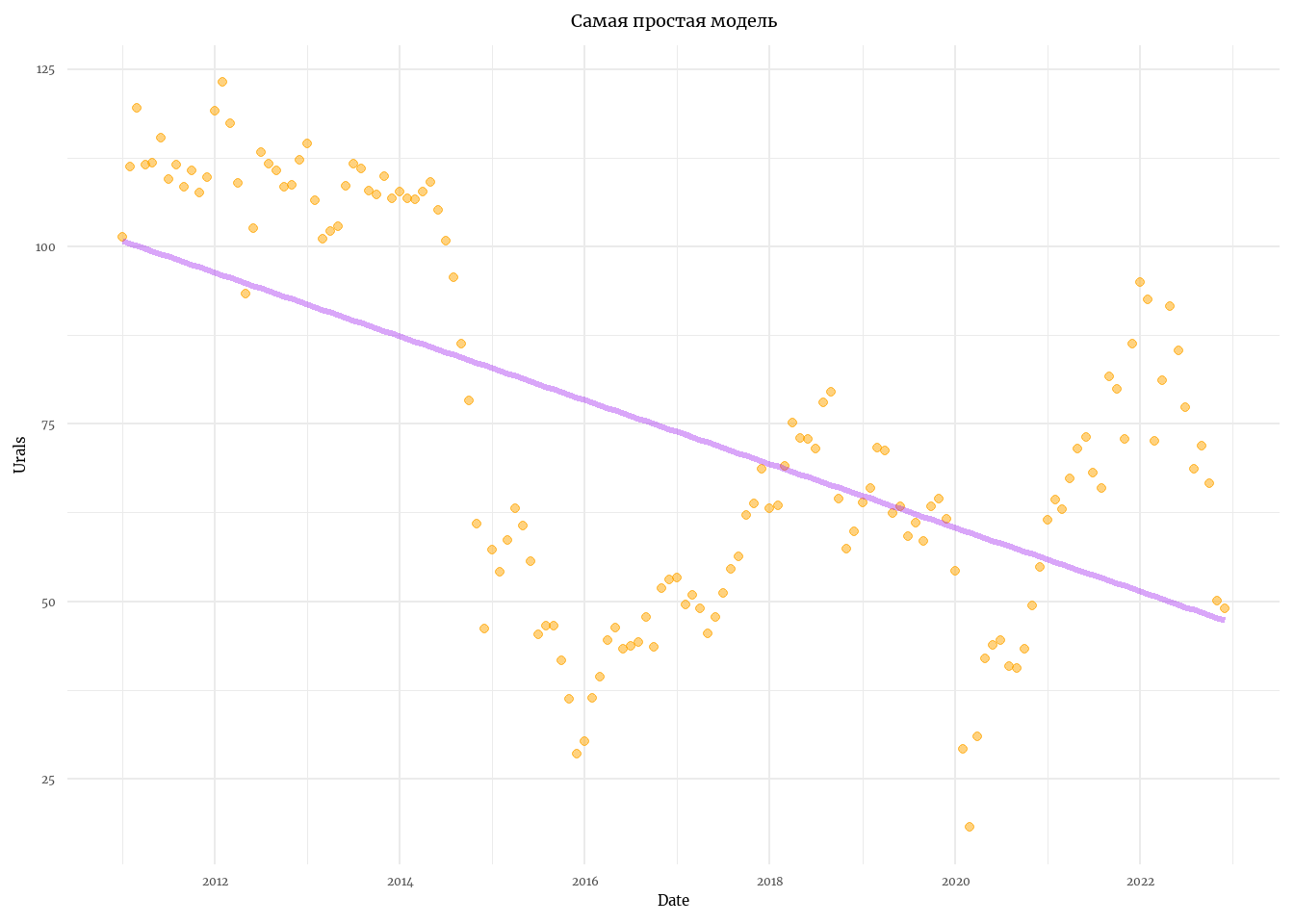

Модель меняющегося уровня

Намного интереснее предположить, что состояние в течение периода наблюдений меняется, существует некоторый линейный тренд. Заметьте, что состояние в данной модели - детерминированная величина, а данные зашумлены.

\[ \begin{align} &x_t = x_{t-1} + u\\ &y_t = x_t + v_t, \space \space v_t \sim \mathcal{N}(0,r) \\ &x_0 = a \end{align} \]

# Параметры

Z = matrix(1, 1, 1) # Это просто цифра, но подход требует, чтобы она была записана в матрицу. Первое значение - сама цифра 1, вторая - кол-во строк в матрице, третья - кол-во столбцов.

B = matrix(1, 1, 1)

A = matrix(0, 1, 1)

U = matrix('u', 1, 1)

R = matrix('r', 1, 1) # буковка значит, что этот параметр мы оцениваем при помощи ММП.

Q = matrix(0, 1, 1)

x0 = matrix('a') # буковка значит, что этот параметр мы оцениваем при помощи ММП.

model_lt <- MARSS(y, model = list(Z = Z, B = B, A = A, U = U, R = R, Q = Q, x0 = x0)) # Модель локального уровняSuccess! abstol and log-log tests passed at 20 iterations.

Alert: conv.test.slope.tol is 0.5.

Test with smaller values (<0.1) to ensure convergence.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

Estimation converged in 20 iterations.

Log-likelihood: -645.0764

AIC: 1296.153 AICc: 1296.324

Estimate

R.r 455.560

U.u -0.374

x0.a 101.212

Initial states (x0) defined at t=0

Standard errors have not been calculated.

Use MARSSparamCIs to compute CIs and bias estimates.states <- model_lt$states %>% c() # Извлекаем из модели результат - состояния

# Сделаем иллюстрацию:

tibble(Date = as.Date(data$Date),

Long_Run_state = states,

Urals = data$Urals) %>%

ggplot(aes(x = Date)) +

geom_point(aes(y = Urals), color = 'orange', alpha = 0.5) +

geom_line(aes(y = Long_Run_state), color = 'purple', size = 1.1, alpha = 0.4) +

theme_minimal(base_family = 'Merriweather') +

theme(plot.title = element_text(hjust = 0.5)) +

labs(title = 'Самая простая модель')

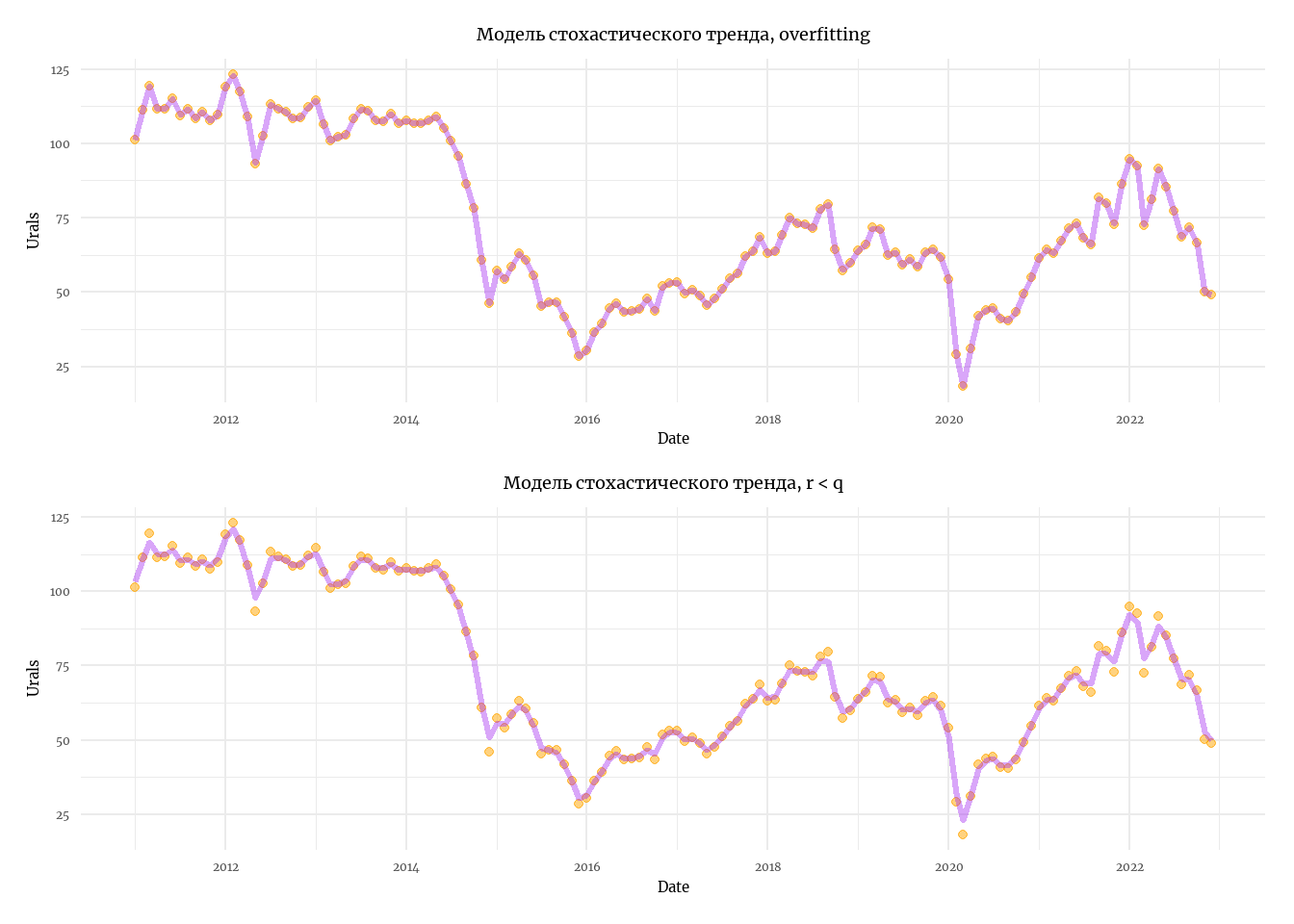

Стохастические состояния

Теперь мы переходим к более продвинутому пониманию тренда, как случайной величины. Мы исключаем из уравнения состояния компнненту, связанную с линейным трендом, \(u\), но прибавляем к каждому состоянию случайный, нормально распределённый шум, w. Вы могли узнать в этой модели случайное блуждание - это оно и есть.

Случайное блуждание - модель случайного процесса, в котором каждое последующее наблюдение равно сумме предыдущего наблюдения и нормального шума.

\[ \begin{align} &x_t = x_{t-1} + w_t, \space \space w_t \sim \mathcal{N}(0,q) \\ &y_t = x_t + v_t, \space \space v_t \sim \mathcal{N}(0,r) \\ &x_0 = a \end{align} \]

# Параметры

Z = matrix(1, 1, 1)

B = matrix(1, 1, 1)

A = matrix(0, 1, 1)

U = matrix(0, 1, 1) # Изменение здесь, теперь u не оценивается и равно 0.

R = matrix('r', 1, 1)

Q = matrix('q', 1, 1) # Дисперсия случайного шума.

x0 = matrix('a')

model_st_1 <- MARSS(y, model = list(Z = Z, B = B, A = A, U = U, R = R, Q = Q, x0 = x0)) # Модель локального уровняWarning! Abstol convergence only. Maxit (=500) reached before log-log convergence.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

WARNING: Abstol convergence only no log-log convergence.

maxit (=500) reached before log-log convergence.

The likelihood and params might not be at the ML values.

Try setting control$maxit higher.

Log-likelihood: -475.2997

AIC: 956.5995 AICc: 956.7709

Estimate

R.r 0.192

Q.q 42.802

x0.a 101.401

Initial states (x0) defined at t=0

Standard errors have not been calculated.

Use MARSSparamCIs to compute CIs and bias estimates.

Convergence warnings

Warning: the R.r parameter value has not converged.

Type MARSSinfo("convergence") for more info on this warning.Success! abstol and log-log tests passed at 17 iterations.

Alert: conv.test.slope.tol is 0.5.

Test with smaller values (<0.1) to ensure convergence.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

Estimation converged in 17 iterations.

Log-likelihood: -482.6861

AIC: 969.3722 AICc: 969.4573

Estimate

Q.q 35

x0.a 103

Initial states (x0) defined at t=0

Standard errors have not been calculated.

Use MARSSparamCIs to compute CIs and bias estimates.states_2 <- model_st_2$states %>% c() # Извлекаем из модели результат - состояния

# Сделаем иллюстрацию:

# Первый случай - overfitting

p1 <- tibble(Date = as.Date(data$Date),

State = states_1,

Urals = data$Urals) %>%

ggplot(aes(x = Date)) +

geom_point(aes(y = Urals), color = 'orange', alpha = 0.5) +

geom_line(aes(y = State), color = 'purple', size = 1.1, alpha = 0.4) +

theme_minimal(base_family = 'Merriweather') +

theme(plot.title = element_text(hjust = 0.5)) +

labs(title = 'Модель стохастического тренда, overfitting')

# Второй случай - r < q.

p2 <- tibble(Date = as.Date(data$Date),

State = states_2,

Urals = data$Urals) %>%

ggplot(aes(x = Date)) +

geom_point(aes(y = Urals), color = 'orange', alpha = 0.5) +

geom_line(aes(y = State), color = 'purple', size = 1.1, alpha = 0.4) +

theme_minimal(base_family = 'Merriweather') +

theme(plot.title = element_text(hjust = 0.5)) +

labs(title = 'Модель стохастического тренда, r < q')

p1 / p2 # Комбинируем графики

Меняющийся тренд

предположим, что тренд со временем может меняться. В прошлых задачах изменение тренда, состояния, определялось случайной величиной \(w_t\). Теперь мы хотим внести больше ясности в то, как устроено изменение тренда и моделируем ещё переменную состояния \(u_t\), которая влияет на \(x\), но не влияет напрямую на \(y\).

\[ \begin{align} &x_t = x_{t-1} + u_{t-1} + w_t, \space \space w_t \sim \mathcal{N}(0,q) \\ &u_t = u_{t-1} + z_t \space \space z_t \sim \mathcal{N}(0,p) \\ &y_t = x_t + v_t, \space \space v_t \sim \mathcal{N}(0,r) \\ &x_0 = a \end{align} \]

По мере углубления в модели пространства состояний нам всё больше будет требоваться линейная алгебра. Поскольку переменных состояний теперь 2, нам будет удобнее всё выписать в форме матриц:

\[ \begin{align} &x_t = Bx_{t-1} + u + w_t \\ &y_t = Zx + a + v_t, \space \space a = 0 \\ \end{align} \] И в совсем матричном виде:

\[ \begin{align} &\pmatrix{x_t \\ u_t} = \pmatrix{1 & 1 \\ 0 & 1}\pmatrix{x_{t-1} \\ u_{t-1}} + \pmatrix{v_t \\ z_t} , \space \space \pmatrix{v_t \\ z_t } \sim \mathcal{MVN}\left[\pmatrix{0\\0}, \pmatrix{q & 0 \\ 0 &p}\right] \\ &y_t = \pmatrix{1 & 0} \pmatrix{x_t \\ u_t} + 0 +\mathcal{N}(0, r) \end{align} \] Давайте запрограммируем эту модель:

Z = matrix(c(1,0), 1, 2)

B = matrix(c(1, 0, 1, 1), 2, 2)

A = matrix(0)

U = matrix(0, 2, 1)

R = matrix('r')

Q = matrix(c('q', 0, 0, 'p'), 2, 2)

x0 = matrix(c('x', 'u'), 2, 1)

model_ct <- MARSS(y, model = list(Z = Z, B = B, A = A, U = U, R = R, Q = Q, x0 = x0),

inits = list(x0 = matrix(c(74, -0.1), 2, 1)),

control = list(maxit = 20)

) # Модель меняющегося трендаWarning! Reached maxit before parameters converged. Maxit was 20.

neither abstol nor log-log convergence tests were passed.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

WARNING: maxit reached at 20 iter before convergence.

Neither abstol nor log-log convergence test were passed.

The likelihood and params are not at the MLE values.

Try setting control$maxit higher.

Log-likelihood: -485.9664

AIC: 983.9328 AICc: 984.546

Estimate

R.r 4.91

Q.q 23.28

Q.0 -5.66

Q.p 3.61

x0.x 99.07

x0.u 3.27

Initial states (x0) defined at t=0

Standard errors have not been calculated.

Use MARSSparamCIs to compute CIs and bias estimates.

Convergence warnings

Warning: the R.r parameter value has not converged.

Warning: the logLik parameter value has not converged.

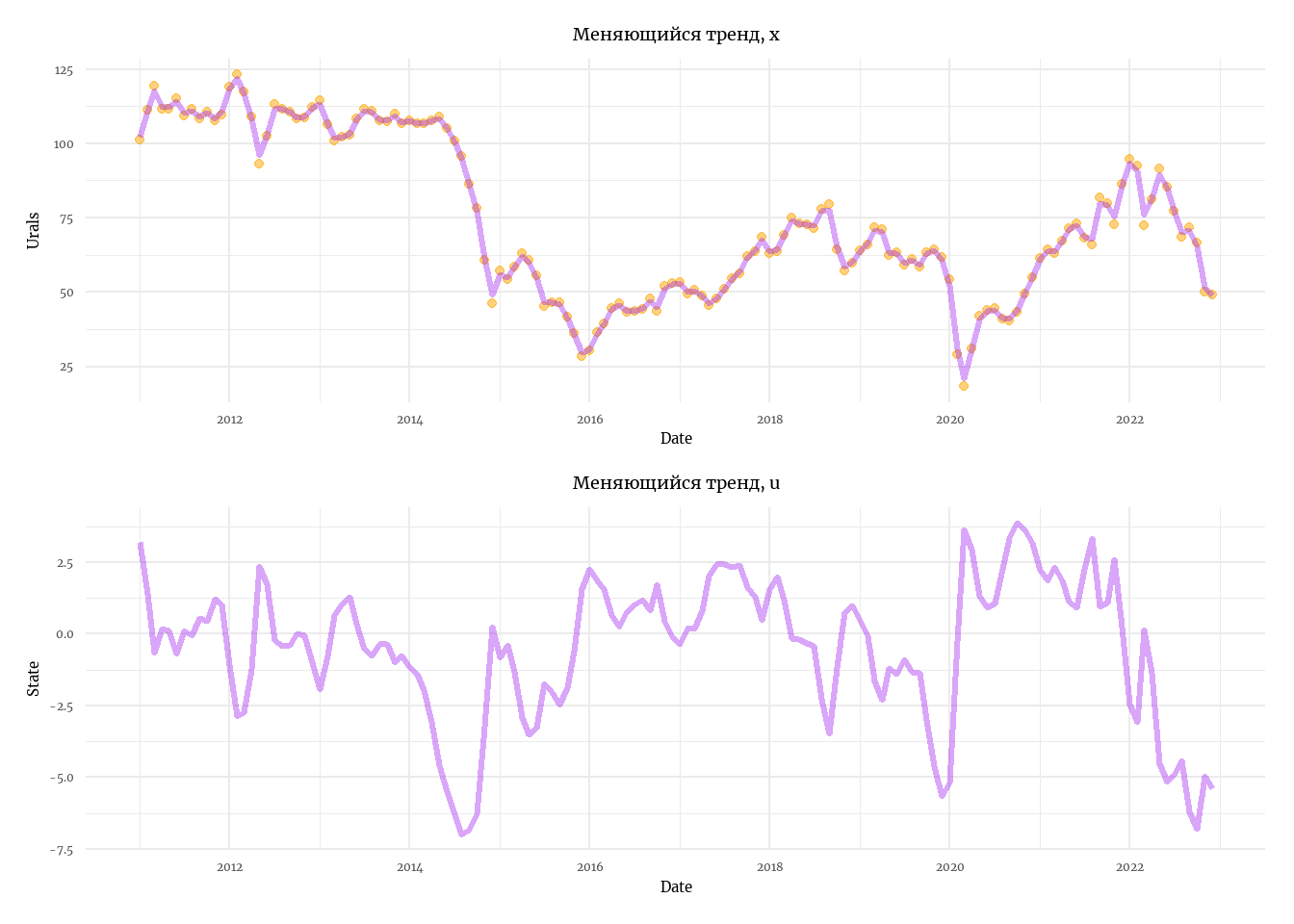

Type MARSSinfo("convergence") for more info on this warning.states_1 <- model_ct$states[1,] # Состояние x

states_2 <- model_ct$states[2,] # Состояние u

p1 <- tibble(Date = as.Date(data$Date),

State = states_1,

Urals = data$Urals) %>%

ggplot(aes(x = Date)) +

geom_point(aes(y = Urals), color = 'orange', alpha = 0.5) +

geom_line(aes(y = State), color = 'purple', size = 1.1, alpha = 0.4) +

theme_minimal(base_family = 'Merriweather') +

theme(plot.title = element_text(hjust = 0.5)) +

labs(title = 'Меняющийся тренд, x')

p2 <- tibble(Date = as.Date(data$Date),

State = states_2,

Urals = data$Urals) %>%

ggplot(aes(x = Date)) +

geom_line(aes(y = State), color = 'purple', size = 1.1, alpha = 0.4) +

theme_minimal(base_family = 'Merriweather') +

theme(plot.title = element_text(hjust = 0.5)) +

labs(title = 'Меняющийся тренд, u')

p1 / p2

Как мы видим, такая модель может очень хорошо описывать исходные данные. Тем не менее, если мы хотим получить менее шумную информацию о тренде, мы можем уточнить некоторые параметры в модели, оставим для оценки только \(r\) - условную дисперсию исходных данных (условием в данном случае выступают прочие параметры, которые мы задали извне):

Z = matrix(c(1,0), 1, 2)

B = matrix(c(1, 0, 1, 1), 2, 2)

A = matrix(0)

U = matrix(0, 2, 1)

R = matrix('r')

Q = matrix(c(0.1, 0, 0, 0.1), 2, 2) # вместо q и p подставим малые значения

x0 = matrix(c(115, 0.1), 2, 1) # новые начальные условия

model_ct <- MARSS(y, model = list(Z = Z, B = B, A = A, U = U, R = R, Q = Q, x0 = x0),

control = list(maxit = 20)

) # Модель меняющегося трендаSuccess! algorithm run for 15 iterations. abstol and log-log tests passed.

Alert: conv.test.slope.tol is 0.5.

Test with smaller values (<0.1) to ensure convergence.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

Algorithm ran 15 (=minit) iterations and convergence was reached.

Log-likelihood: -538.415

AIC: 1078.83 AICc: 1078.858

Estimate

R.r 56.8

Initial states (x0) defined at t=0

Standard errors have not been calculated.

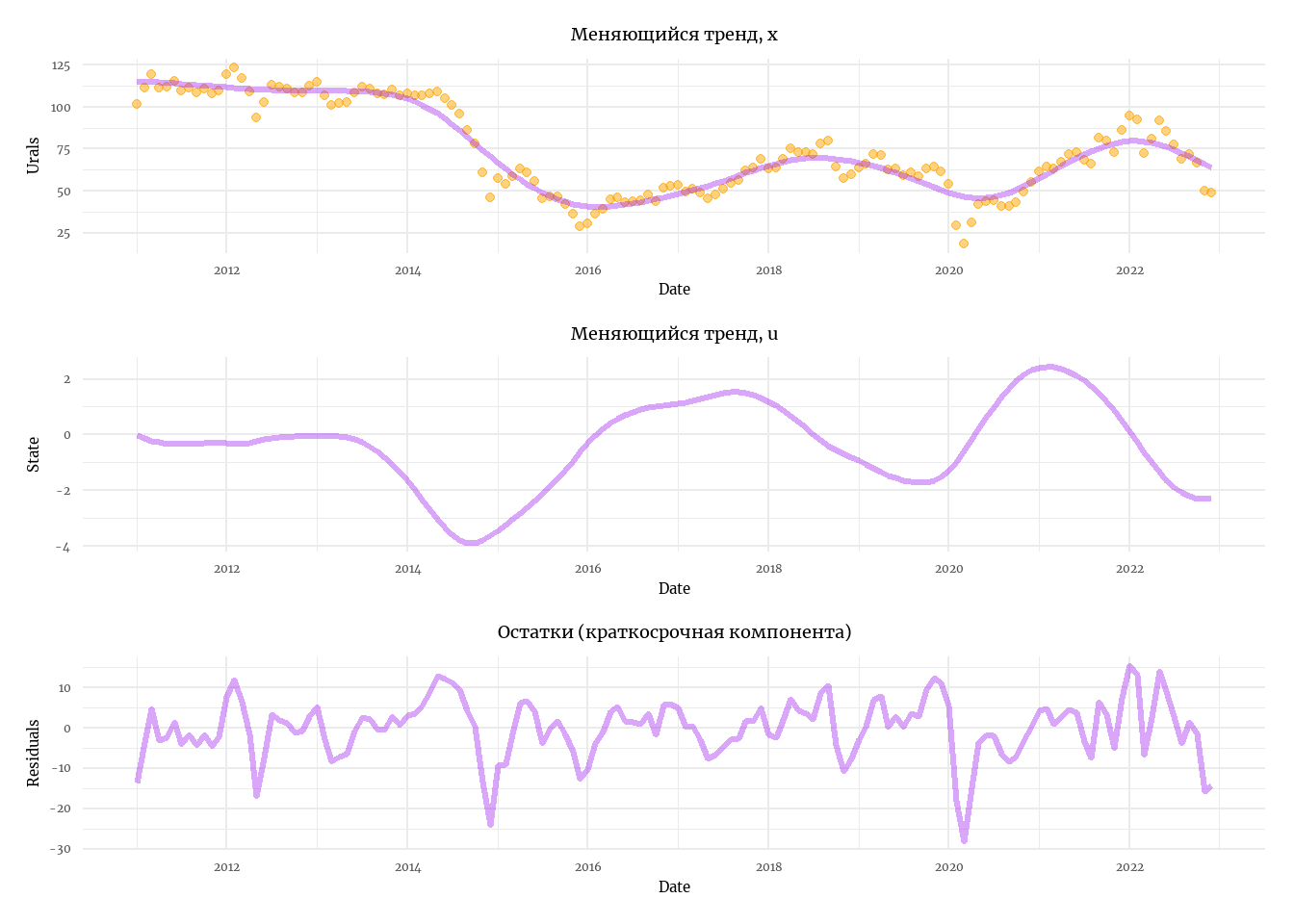

Use MARSSparamCIs to compute CIs and bias estimates.states_1 <- model_ct$states[1,] # состояние x

states_2 <- model_ct$states[2,] # состояние u

resid <- (y - model_ct$states[1,]) %>% c()

p1 <- tibble(Date = as.Date(data$Date),

State = states_1,

Urals = data$Urals) %>%

ggplot(aes(x = Date)) +

geom_point(aes(y = Urals), color = 'orange', alpha = 0.5) +

geom_line(aes(y = State), color = 'purple', size = 1.1, alpha = 0.4) +

theme_minimal(base_family = 'Merriweather') +

theme(plot.title = element_text(hjust = 0.5)) +

labs(title = 'Меняющийся тренд, x')

p2 <- tibble(Date = as.Date(data$Date),

State = states_2,

Urals = data$Urals) %>%

ggplot(aes(x = Date)) +

geom_line(aes(y = State), color = 'purple', size = 1.1, alpha = 0.4) +

theme_minimal(base_family = 'Merriweather') +

theme(plot.title = element_text(hjust = 0.5)) +

labs(title = 'Меняющийся тренд, u')

p3 <- tibble(Date = as.Date(data$Date),

Residuals = resid,

Urals = data$Urals) %>%

ggplot(aes(x = Date)) +

geom_line(aes(y = Residuals), color = 'purple', size = 1.1, alpha = 0.4) +

theme_minimal(base_family = 'Merriweather') +

theme(plot.title = element_text(hjust = 0.5)) +

labs(title = 'Остатки (краткосрочная компонента)')

p1 / p2 / p3

Теперь мы получили более гладкий тренд. Модели трендов, основанные на похожих идеях - фильтр Ходрика-Прескотта и фильтр Гамильона - современные методы выделения тренда из шумных данных. В большей степени сегодня используется последний.

Упражнение Попробуйте написать в

MARSSмодель фильтра Ходрика-Прескотта, на основе её описания в статье. Этот и многие другие фильтры уже выполнены в других библиотеках в R. Попробуйте функциюhpfilterиз библиотекиmFilter. Также в этой библиотеке есть фильтр Кристиано-Фицджеральда, Баттерворта и другие - вам не нужно выписывать всю модель пространства состояний, чтобы их использовать.

Пример:

Мы научились выделять из шумных данных линейный меняющийся тренд. Теперь поговорим о сезонности!

Сезонность

Зачастую, когда мы смотрим на графики переменных, подверженных сильной сезонности, мы не понимаем, в каком состоянии находится временной ряд. Представьте, каково эконометрической модели, пытающейся оценить причинно-следственные связи в таких шумных данных! Проблемы сезонности также решаются при помощи моделей пространства состояний. Для этого нам потребуется ввести в модель экзогенные переменные.

data_s <- data$Output %>%

t() # Возьмём наиболее подверженный сезонности ряд из нашего датасета - выпуск

period <- 12

per.lst <- 1

TT <- 144

# Месяцы, как факторные переменные:

c.in <- diag(period)

for (i in 2:(ceiling(TT / period))){

c.in <- cbind(c.in, diag(period))

}

c.in <- c.in[, (1:TT) + (per.lst -1)]

rownames(c.in) <- month.abb

# Модель в терминах библиотеки MARSS

B <- 'diagonal and unequal' # диагональная матрица, в которой элементы по диагонали - разные параметры

Q <- 'diagonal and unequal'

U <- 'zero' # нулевая матрица.

Z <- 'identity' # I

A <- 'zero'

R <- 'diagonal and unequal'

D <- 'zero'

d <- 'zero'

C <- 'unconstrained' # матрица, все элементы которой - параметры.

model.list <- list(B = B, Q = Q, U = U, Z = Z, A = A, R = R, D = D, d = d, C = C, c = c.in)

seas_1 <- MARSS(data_s, model = model.list,

control = list(maxit = 1500)) # Получим месячные поправочные коэффициентыWarning! Abstol convergence only. Maxit (=1500) reached before log-log convergence.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

WARNING: Abstol convergence only no log-log convergence.

maxit (=1500) reached before log-log convergence.

The likelihood and params might not be at the ML values.

Try setting control$maxit higher.

Log-likelihood: -1017.972

AIC: 2067.944 AICc: 2072.227

Estimate

R.R 49.71

B.B 0.97

Q.Q 80829.82

x0.x0 20578.13

C.(X.Y1,Jan) -1775.45

C.(X.Y1,Feb) -577.48

C.(X.Y1,Mar) 459.27

C.(X.Y1,Apr) 1527.65

C.(X.Y1,May) 1318.62

C.(X.Y1,Jun) 1102.60

C.(X.Y1,Jul) 879.58

C.(X.Y1,Aug) 1242.41

C.(X.Y1,Sep) 1615.73

C.(X.Y1,Oct) 1999.55

C.(X.Y1,Nov) 847.85

C.(X.Y1,Dec) -338.96

Initial states (x0) defined at t=0

Standard errors have not been calculated.

Use MARSSparamCIs to compute CIs and bias estimates.

Convergence warnings

Warning: the R.R parameter value has not converged.

Type MARSSinfo("convergence") for more info on this warning.Если мы пытаемся очистить данные от сезонности, то сезонная компонента должна прибавляться к данным, а не к состоянию. Напишем модель “наоборот”:

# Модель

B <- 'identity'

Q <- 'diagonal and unequal'

U <- matrix('u')

Z <- 'diagonal and unequal'

A <- 'zero'

R <- 'diagonal and unequal'

D <- 'unconstrained'

d <- c.in

C <- 'zero'

c <- 'zero'

model.list <- list(B = B, Q = Q, U = U, Z = Z, A = A, R = R, D = D, d = c.in, C = C, c = c)

seas_2 <- MARSS(data_s, model = model.list,

control = list(maxit = 1500))Warning! Reached maxit before parameters converged. Maxit was 1500.

neither abstol nor log-log convergence tests were passed.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

WARNING: maxit reached at 1500 iter before convergence.

Neither abstol nor log-log convergence test were passed.

The likelihood and params are not at the MLE values.

Try setting control$maxit higher.

Log-likelihood: -1028.386

AIC: 2090.772 AICc: 2095.629

Estimate

Z.Z 0.998

R.R 51.985

U.u 45.403

Q.Q 93774.125

x0.x0 19126.691

D.(Y1,Jan) -940.846

D.(Y1,Feb) -2034.393

D.(Y1,Mar) -2105.656

D.(Y1,Apr) -1178.310

D.(Y1,May) -565.415

D.(Y1,Jun) -250.901

D.(Y1,Jul) -203.144

D.(Y1,Aug) 209.866

D.(Y1,Sep) 1025.122

D.(Y1,Oct) 2267.981

D.(Y1,Nov) 2399.111

D.(Y1,Dec) 1404.092

Initial states (x0) defined at t=0

Standard errors have not been calculated.

Use MARSSparamCIs to compute CIs and bias estimates.

Convergence warnings

Warning: the R.R parameter value has not converged.

Warning: the logLik parameter value has not converged.

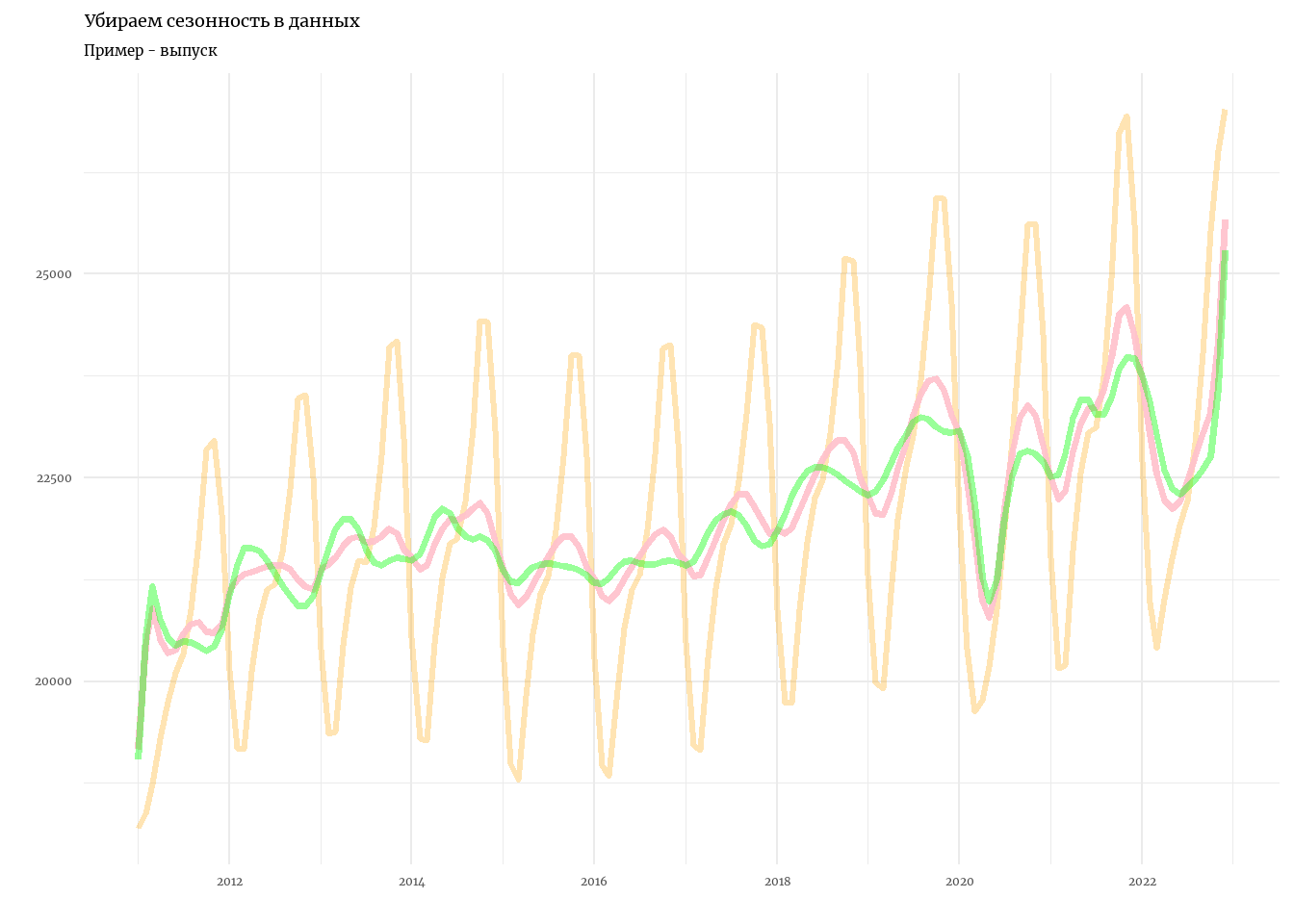

Type MARSSinfo("convergence") for more info on this warning.Model used in SEATS is different: (1 1 2)(0 1 1)plotting_df %>%

ggplot(aes(x = date)) +

geom_line(aes(y = Output), color = 'orange', alpha = 0.3, size = 1.2) + # Данные

geom_line(aes(y = states_1), color = 'pink', alpha = 0.9, size = 1.4) + # Наша простая модель

geom_line(aes(y = seas_1), color = 'green', alpha = 0.4, size = 1.4) + # X13

theme_minimal(base_family = 'Merriweather') +

labs(title = 'Убираем сезонность в данных',

subtitle = 'Пример - выпуск',

x = '', y = '')

Второй алгоритм - X13 - самый популярный сегодня для работы с сезонностью. Он работает почти так же, как тот, который мы запрограммировали тут, его также можно реализовать и адаптировать в MARSS для любых интересных нам рядов. Но лучше всего использовать специальные библиотеки, где он уже реализован. например - seasonal.

Также прошу заметить, что в нашем результате как будто есть сезонность. Она происходит оттого, что ряд по ВВП - не исходные данные Росстата, а дезагрегированные данные до месячных.

Многомерные случаи и экзогенные переменные

Давайте смоделируем следующую систему уравнений:

\[ \begin{align} &\pmatrix{\pi_t \\ y_t} = \pmatrix{a_1 \\ a_2} + \pmatrix{\beta_{\pi,er} & \beta_{\pi,urals} \\ \beta_{y,er} & \beta_{y, urals}} \pmatrix{er_{t-1} \\ urals_{t-1}} + \pmatrix{v_\pi \\ v_{er}} \end{align} \]

data_mv <- tibble(

dcpi = diff(log(data$CPI)),

dout = diff(log(data$Output))

) %>%

t() # логдифференциалы для эндогенных переменных

data_exog <- tibble(

dusd = diff(log(data$USD)),

durals = diff(log(data$Urals))

) %>%

t() # логдифференциалы для экзогенных переменных

Q <- matrix(c('qpi', 0, 0, 'qo'), 2, 2) # ковариация между выпуском и ценами равна 0

U <- 'zero' # отсутствие трендов в состояниях

x0 <- matrix(c('pi0', 'y0'), 2, 1) # начальные условия

B <- 'identity' # Отсутствие связи между выпуском и инфляцией

Z <- 'identity'

d <- data_exog # Экзогенные переменные

A <- 'zero' # Отсутствие тренда в данных

D <- matrix(c('b1', 'b2', 'b3', 'b4'), 2, 2) # Параметры влияния экзогенных переменных на данные

model_mv <- MARSS(data_mv, model = list(B = B, U = U, Q = Q, Z = Z, A = A,

D = D, d = d, x0 = x0),

) # модельSuccess! abstol and log-log tests passed at 477 iterations.

Alert: conv.test.slope.tol is 0.5.

Test with smaller values (<0.1) to ensure convergence.

Alert: Numerical warnings were generated. Print the $errors element of output to see the warnings.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

Estimation converged in 477 iterations.

Log-likelihood: 797.5484

AIC: -1575.097 AICc: -1574.297

Estimate

R.diag 3.20e-05

Q.qpi 5.86e-08

Q.0 8.69e-06

Q.qo 1.46e-03

x0.pi0 -8.90e-04

x0.y0 9.16e-03

D.b1 9.81e-02

D.b2 -7.85e-02

D.b3 2.60e-03

D.b4 -1.45e-02

Initial states (x0) defined at t=0

Standard errors have not been calculated.

Use MARSSparamCIs to compute CIs and bias estimates.

MARSSkem warnings. Type MARSSinfo() for help.

60919 warnings. First 10 shown. Type cat(object$errors) to see the full list.

iter=51 Setting element of R to 0, blocked. See MARSSinfo("R0blocked"). The error is due to the following MARSSkemcheck errors.

MARSSkemcheck error: t=1: For method=kem (EM), if an element of the diagonal of R is 0, the corresponding row of both A and D must be fixed. See MARSSinfo('AZR0').

iter=51 Setting element of R to 0, blocked. See MARSSinfo("R0blocked"). The error is due to the following MARSSkemcheck errors.

MARSSkemcheck error: t=2: For method=kem (EM), if an element of the diagonal of R is 0, the corresponding row of both A and D must be fixed. See MARSSinfo('AZR0').

iter=51 Setting element of R to 0, blocked. See MARSSinfo("R0blocked"). The error is due to the following MARSSkemcheck errors.

MARSSkemcheck error: t=3: For method=kem (EM), if an element of the diagonal of R is 0, the corresponding row of both A and D must be fixed. See MARSSinfo('AZR0').

iter=51 Setting element of R to 0, blocked. See MARSSinfo("R0blocked"). The error is due to the following MARSSkemcheck errors.

MARSSkemcheck error: t=4: For method=kem (EM), if an element of the diagonal of R is 0, the corresponding row of both A and D must be fixed. See MARSSinfo('AZR0').

iter=51 Setting element of R to 0, blocked. See MARSSinfo("R0blocked"). The error is due to the following MARSSkemcheck errors.

MARSSkemcheck error: t=5: For method=kem (EM), if an element of the diagonal of R is 0, the corresponding row of both A and D must be fixed. See MARSSinfo('AZR0').

iter=51 Setting element of R to 0, blocked. See MARSSinfo("R0blocked"). The error is due to the following MARSSkemcheck errors.

MARSSkemcheck error: t=6: For method=kem (EM), if an element of the diagonal of R is 0, the corresponding row of both A and D must be fixed. See MARSSinfo('AZR0').

iter=51 Setting element of R to 0, blocked. See MARSSinfo("R0blocked"). The error is due to the following MARSSkemcheck errors.

MARSSkemcheck error: t=7: For method=kem (EM), if an element of the diagonal of R is 0, the corresponding row of both A and D must be fixed. See MARSSinfo('AZR0').

iter=51 Setting element of R to 0, blocked. See MARSSinfo("R0blocked"). The error is due to the following MARSSkemcheck errors.

MARSSkemcheck error: t=8: For method=kem (EM), if an element of the diagonal of R is 0, the corresponding row of both A and D must be fixed. See MARSSinfo('AZR0').

iter=51 Setting element of R to 0, blocked. See MARSSinfo("R0blocked"). The error is due to the following MARSSkemcheck errors.

MARSSkemcheck error: t=9: For method=kem (EM), if an element of the diagonal of R is 0, the corresponding row of both A and D must be fixed. See MARSSinfo('AZR0').

iter=51 Setting element of R to 0, blocked. See MARSSinfo("R0blocked"). The error is due to the following MARSSkemcheck errors.

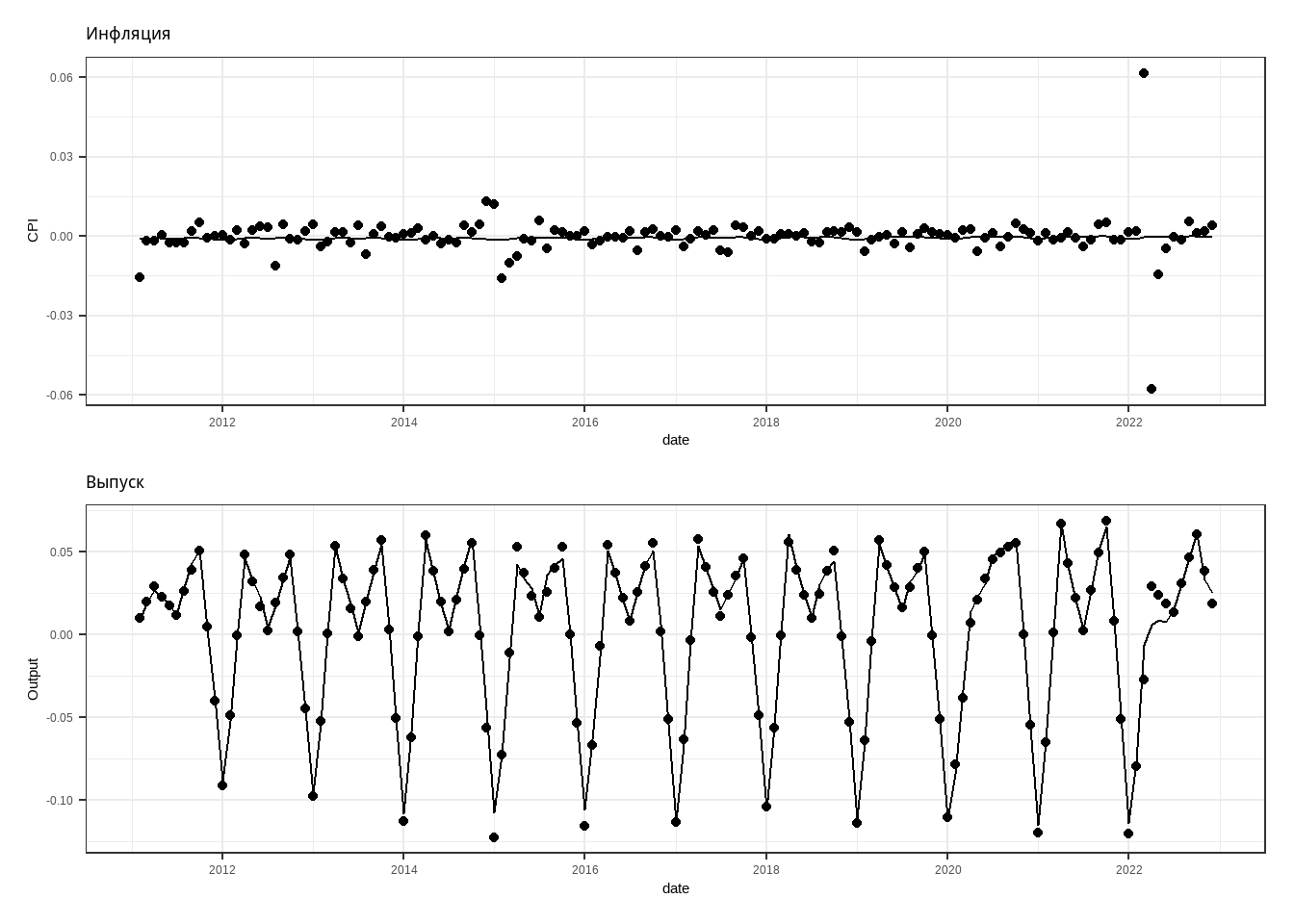

MARSSkemcheck error: t=10: For method=kem (EM), if an element of the diagonal of R is 0, the corresponding row of both A and D must be fixed. See MARSSinfo('AZR0').cpi_fit <- MARSSkf(model_mv)$xtT[1,] # состояния

out_fit <- MARSSkf(model_mv)$xtT[2,]

p1 <- tibble(date = as.Date(data$Date[2:nrow(data)]),

CPI = diff(log(data$CPI)),

Output = data$Output %>% log %>% diff,

CPI_fit = cpi_fit,

Output_fit = out_fit) %>%

ggplot(aes(x = date)) +

geom_point(aes(y = CPI)) +

geom_line(aes(y = cpi_fit)) +

theme_bw() +

labs(title = 'Инфляция') # график модели для инфляции

p2 <- tibble(date = as.Date(data$Date[2:nrow(data)]),

CPI = diff(log(data$CPI)),

Output = data$Output %>% log %>% diff,

CPI_fit = cpi_fit,

Output_fit = out_fit) %>%

ggplot(aes(x = date)) +

geom_point(aes(y = Output)) +

geom_line(aes(y = Output_fit)) +

theme_bw() +

labs(title = 'Выпуск')

p1 / p2 # patchwork

Заполнение пропусков в данных прии помощи фильтра Калмана

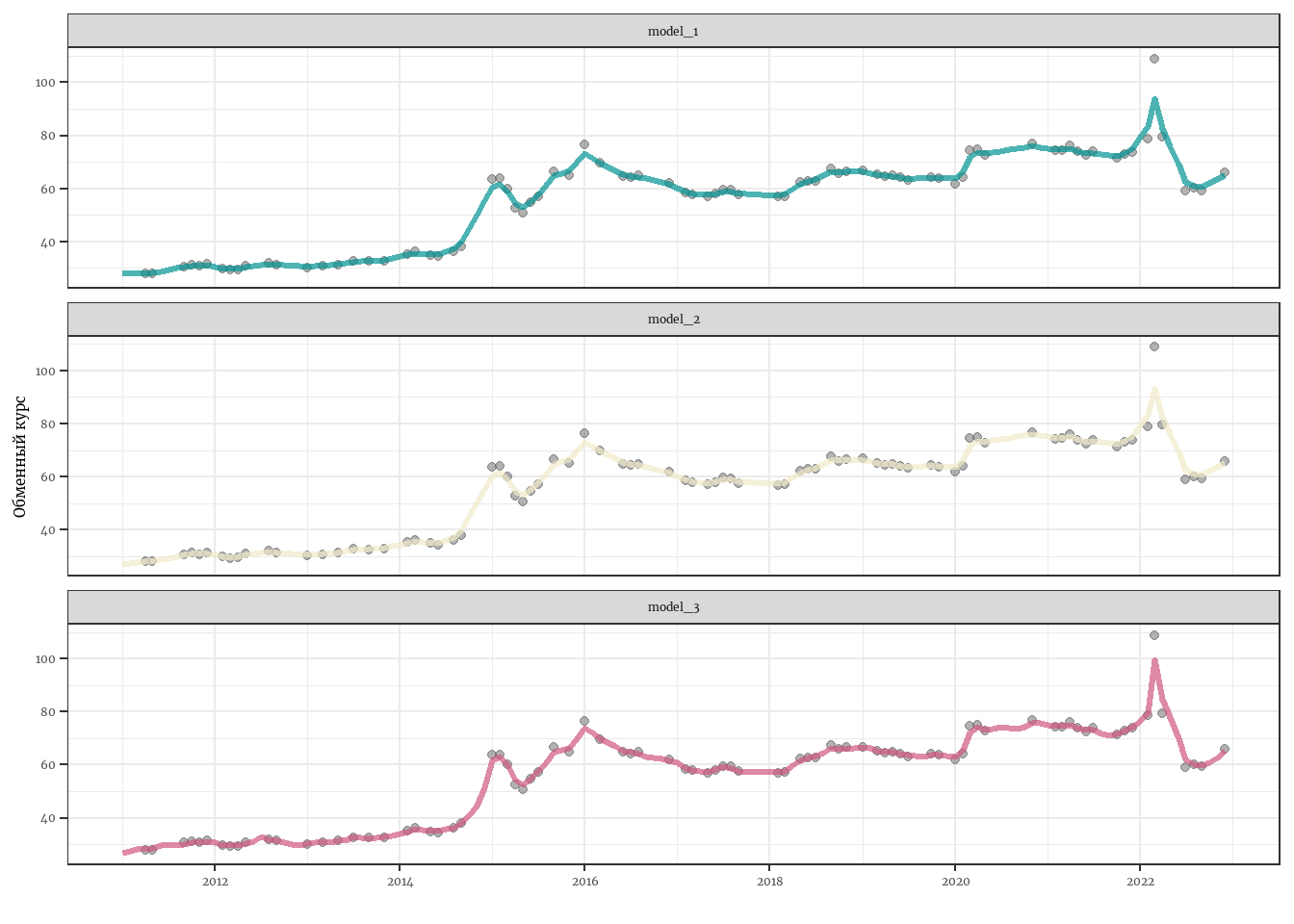

Частным случаем прогнозирования является заполнение пропусков в данных. Для временных рядов отлично подходит фильтр Калмана. В этом примере мы возьмём данные о курсе рубля и случайным образом уберём 60 наблюдений из имеющихся у нас 144. Притворимся на время, что их нет. Затем построим три простых модели пространства состояний:

- Случайное блуждание.

\[ \begin{align} &x_t = x_{t-1} + w_t, \space \space w_t \sim \mathcal{N}(0, q) \\ &y_t = x_t + v_t, \space \space w_t \sim \mathcal{N}(0, r) \\ &x_0 = a \end{align} \]

- Случайное блуждание с трендом.

\[ \begin{align} &x_t = x_{t-1} + u + w_t, \space \space w_t \sim \mathcal{N}(0, q) \\ &y_t = x_t + v_t, \space \space w_t \sim \mathcal{N}(0, r) \\ &x_0 = a \end{align} \]

- Модель с трендом и экзогенной инфляцией.

\[ \begin{align} &x_t = x_{t-1} + u + C\pi_{t} + w_t, \space \space w_t \sim \mathcal{N}(0, q) \\ &y_t = x_t + v_t, \space \space w_t \sim \mathcal{N}(0, r) \\ &x_0 = a \end{align} \]

Предполагается, что чем более совершенна наша модель, тем лучше она заполняет пропуски в данных.

# Данные о валютном курсе

er_na <- data %>%

select(USD) %>%

t()

sample_nas <- sample(1:length(er_na), 60, replace = F) # выбираем случайным образом 60 значений от 1 до 144 без повторений.

er_na[sample_nas] <- NA # Создаём на месте этих номеров пропуски.

# Инфляция для модели с экзогенной инфляциенй

cpi <- data %>%

select(CPI) %>%

t()

cpi <- cpi - 100

# Одномерный фильтр без тренда (случайное блуждание)

B <- matrix(1)

Z <- matrix(1)

Q <- matrix('q')

U <- matrix(0)

A <- matrix(0)

R <- matrix('r')

model_1 <- MARSS(er_na, model = list(U = U, A = A, B = B, Z = Z, Q = Q, R = R),

control = list(maxit = 2000))Success! abstol and log-log tests passed at 35 iterations.

Alert: conv.test.slope.tol is 0.5.

Test with smaller values (<0.1) to ensure convergence.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

Estimation converged in 35 iterations.

Log-likelihood: -274.2454

AIC: 554.4907 AICc: 554.7907

Estimate

R.r 10.0

Q.q 14.5

x0.x0 28.1

Initial states (x0) defined at t=0

Standard errors have not been calculated.

Use MARSSparamCIs to compute CIs and bias estimates.Success! abstol and log-log tests passed at 35 iterations.

Alert: conv.test.slope.tol is 0.5.

Test with smaller values (<0.1) to ensure convergence.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

Estimation converged in 35 iterations.

Log-likelihood: -273.895

AIC: 555.79 AICc: 556.2963

Estimate

R.r 10.220

U.u 0.265

Q.q 14.078

x0.x0 26.925

Initial states (x0) defined at t=0

Standard errors have not been calculated.

Use MARSSparamCIs to compute CIs and bias estimates.Success! abstol and log-log tests passed at 17 iterations.

Alert: conv.test.slope.tol is 0.5.

Test with smaller values (<0.1) to ensure convergence.

MARSS fit is

Estimation method: kem

Convergence test: conv.test.slope.tol = 0.5, abstol = 0.001

Estimation converged in 17 iterations.

Log-likelihood: -262.7943

AIC: 535.5886 AICc: 536.3578

Estimate

R.r 5.99

U.u -1.08

Q.q 12.81

x0.x0 21.86

C.c 2.46

Initial states (x0) defined at t=0

Standard errors have not been calculated.

Use MARSSparamCIs to compute CIs and bias estimates.# Сделаем иллюстрацию

final <- tibble(date = data$Date %>% as.Date(),

er_na = er_na %>% c(),

er = data$USD,

model_1 = MARSSkf(model_1)$xtT %>% c(),

model_2 = MARSSkf(model_2)$xtT %>% c(),

model_3 = MARSSkf(model_3)$xtT %>% c()

)

final %>%

pivot_longer(model_1:model_3) %>%

ggplot(aes(x = date)) +

geom_point(aes(y = er_na), size = 1.4, color = 'grey40', alpha = 0.5) +

geom_line(aes(y = value, color = name), size = 1.1, alpha = 0.7, show.legend = F) +

rcartocolor::scale_color_carto_d(palette = 'TealRose') +

facet_wrap(~name, nrow = 3) +

theme_bw(base_family = 'Merriweather') +

labs(y = 'Обменный курс',

x = '')

Сравним средние ошибки в заполнении пропусков для каждой модели:

final[sample_nas,] %>% # выбираем только те строки, в которых мы ранее создали пустые значения

mutate(error_1 = (er - model_1)^2, # столбцы с квадратами ошибок

error_2 = (er - model_2)^2,

error_3 = (er - model_3)^2

) %>%

filter(date != '2022-03-01') %>% # убираем наблюдение за март 2022 года.

summarize(across(c(error_1, error_2, error_3), base::sum),

.groups = 'drop') %>% # сумма по каждому столбцу

sqrt() / 60 # Средняя ошибка для одного наблюдения error_1 error_2 error_3

1 0.366446 0.3706022 0.3989415Ура, фильтр Калмана работает! Действительно, чем больше факторов мы учитывали, тем точнее былаташа модель.

Сегодня мы научились

- Понимать, как устроены модели пространства состояний и способ оценки состояний - фильтр Калмана.

- Строить модели тренда.

- Убирать сезонность из данных.

- Строить многомерные модели причинно-следственных связей.

Следующие шаги и полезные приложения:

- Дезагрегирование. Например, у вас есть какая-то модель все переменные в которой доступны вам на месячном уровне. Все, кроме одной, для которой вы имеете только квартальные значения. С помощью подходящей модели пространства состояний вы модете преобразовать этот квартальный ряд в месячный без сильной потери информативности. Особенно здорово - если у вас есть рефернесный ряд на месячном уровне, который описывает примерно то же самое, что интересующий ряд, требующий дезагрегирования.

- Nowcast. Предположим, у вас есть какая-то модель с данными. Все данные в модели публикуются примерно в одно время. Все, кроме одного ряда, который запаздывает на месяц другой. При помощи модели пространства состояний вы можете сделать оценку текущего состояния для данного ряда при наличии референсных рядов.

- Обновление методики расчёта показателей. Допустим, вы Росстат. Вы публикуете индексы цен на различные товары, например - смартфон. Год от года смартфоны, на основе которых рассчитывается индекс - разные. Поэтому вам нужно обновлять индекс роста цен на смартфоны каким-то более продуманным способом, чем просто соединять ряды: индекс цен = Nokia N73 до 2008 г, Потом Айфон 3, потом… Делать так плохо и неправильно. Лучше всего - использовать динамическую факторную модель (DFM) - частный случай моделей пространства состояний, который вы тоже можете реализовать в MARSS или в какой-нибудь другой библиотеке.

- Прочие приложения, связанные с прогнозированием, заполнением пропуском в данных временных рядов.